O refinanciamento ajuda o mutuário a reduzir a carga financeira e a obter melhores condições para o pagamento da dívida. Sabendo como refinanciar adequadamente um empréstimo, você pode evitar pagamentos em excesso e economizar dinheiro. Como escolher um banco para isso e o que procurar – em nosso artigo.

O que é refinanciamento

Refinanciamento é refinanciamento, ou seja, obter um novo empréstimo para pagar o antigo. É importante que os termos da nova obrigação de dívida sejam mais rentáveis. Graças a isso, você pode:

- Reduzir a taxa de juros.

- Reduza o pagamento mensal e altere o prazo do empréstimo.

- Simplifique o cálculo de várias dívidas em diferentes bancos, combinando-as em um.

- Revisar a moeda do empréstimo.

Do ponto de vista legal, o refinanciamento é um empréstimo direcionado, ou seja, o contrato a ser concluído deve indicar que o dinheiro será usado para quitar a dívida existente. Quase os mesmos requisitos são impostos ao mutuário como para o registro usual. É necessário confirmar a capacidade de trabalhar, a presença de uma fonte de renda, local de trabalho, deixar vários números de contato, fornecer documentos de identidade.

O banco de refinanciamento também verifica o histórico de crédito. Ele não entrará em contato com clientes não confiáveis que atrasam os pagamentos e não cumprem os requisitos do contrato. Esta é uma ferramenta com a qual um pagador estável muda para melhores condições, e não uma maneira de evitar obrigações.

Qual é a diferença entre refinanciamento e reestruturação

Reestruturação – revisão da posição atual da dívida. Isso só pode ser feito no banco em que você contratou um empréstimo. Existe para reduzir a carga do empréstimo, se você achar difícil reembolsar os fundos emprestados.

O refinanciamento é uma maneira de economizar dinheiro. Substituindo o empréstimo antigo por um novo em qualquer outro banco, incluindo o atual. Mas o banco atual nem sempre será rentável para revisar as condições de empréstimo para os mais leais. Portanto, ele pode recusar.

Quando você precisa refinanciar

1. Diminuição da taxa de juros

O refinanciamento se torna relevante quando as taxas de empréstimo diminuem devido a mudanças no mercado. Por exemplo, uma família recebeu uma hipoteca em 2005 de 14 a 15% ao ano. Em 2007, as taxas no mercado caíram para 12-13%. Para não pagar juros extras, estudou as propostas de refinanciamento e renovou o contrato com outro banco. Isso ajudou a reduzir os pagamentos mensais e o custo final total do empréstimo hipotecário..

Fonte: lifehacker.ru

2. Consolidação de empréstimos em um

Você pode refinanciar vários empréstimos. Eles são combinados em um, fazem um pagamento comum e uma aposta. Então, você pagará apenas uma vez por um empréstimo.

3. Mudança de moeda

Devido ao crescimento das moedas, os empréstimos em dólar e euro tornaram-se um fardo insuportável. Graças ao refinanciamento, você pode alterar a taxa de juros e fazer o rublo da dívida.

4. Diminuição do pagamento mensal

Não é a melhor opção. Ao reduzir o pagamento mensal mínimo, você aumenta o prazo e, como resultado, concede mais juros ao banco, ou seja, você paga em excesso no final. Isso faz sentido quando você acha difícil alocar o valor mínimo de fundos para um empréstimo por mês..

Os bancos fornecem serviços de refinanciamento para os seguintes tipos de empréstimos:

- Hipoteca

- Empréstimo pessoal

- Cartões de crédito

- Empréstimos de carro

- Cheque especial em cartões de débito

Em cada caso, o banco decide individualmente se está pronto para refinanciar as obrigações de dívida do pagador ou não. Alguns trabalham apenas com empréstimos ao consumidor, outros não lidam com dívidas em moeda estrangeira.

Contras de refinanciamento

- A principal desvantagem pode ser condições desfavoráveis, que inicialmente não pareciam. Ao refinanciar, o prazo do empréstimo pode aumentar. Portanto, mesmo uma menor taxa de juros na “longa distância” tornará um novo empréstimo mais caro. Preste atenção nisso. Sua tarefa é manter o prazo, mas reduzir o tamanho do pagamento e a taxa.

- Possíveis despesas adicionais com o pagamento antecipado do empréstimo atual (penalidade), comissão pela transferência de dinheiro de um banco para outro, comissão pelo procedimento de refinanciamento.

- É necessário percorrer os círculos burocráticos de coleta de documentos e confirmação de solvência novamente.

Como interagir com o banco

1. Verifique com o credor atual se ele está pronto para alterar os termos do contrato. Pode não ser lucrativo para o banco deixar o cliente ir, então ele fará concessões.

2. Se o credor atual não estiver pronto para mostrar lealdade, explore outras ofertas no mercado de refinanciamento. É importante entender as tarifas, documentos exigidos, condições limitantes, a confiabilidade do novo banco.

3. Verifique a possibilidade de reembolso antecipado. Pode acontecer que, nos termos do contrato com o atual mutuário, seja impossível pagar antecipadamente a dívida. A opção de se livrar do empréstimo antes do prazo também é importante no refinanciamento. Esclarecer as condições e o algoritmo para retorno antecipado.

4. Na última etapa, entre em contato com o banco de refinanciamento. Envie sua inscrição e contrato. Normalmente, o banco decide questões organizacionais por conta própria e envia a quantia necessária ao credor anterior.

5. Verifique cuidadosamente a seção do contrato que diz respeito ao tamanho das comissões e às condições para o cálculo de multas.

Como escolher um banco para refinanciamento

Para obter boas condições, você precisa se familiarizar com as ofertas de muitos bancos, prestando atenção a vários parâmetros:

- Taxa de juro. Procure uma taxa mais baixa do que em um empréstimo existente.

- Valor e prazo. A maioria dos bancos está pronta para refinanciar por até 5-7 anos e pelo menos 30 a 50 mil rublos, mas existem opções para 10 a 15 anos. O empréstimo deve ser “mais antigo” seis meses e não expirar nos próximos 2-3 meses.

- Um pacote de documentos. Em alguns casos, apenas um passaporte russo é suficiente; em outros, os bancos exigem confirmação de renda e documentos adicionais (pasta de trabalho, SNILS, ID militar, documentos para um empréstimo refinanciado).

- Requisitos para o mutuário. Existem restrições quanto à idade e ao histórico de crédito do cliente.

Para não perder tempo navegando em sites, fazendo chamadas e comparando todos os dados, use seleção online de refinanciamento do serviço Compare.ru. Ele mostra as ofertas atuais para uma cidade e região específica. As opções são filtradas por valor, data de vencimento, documentos necessários, requisitos de idade e outros parâmetros. Também existem números de registro de organizações no Banco Central e há botões de link para enviar uma inscrição.

Como calcular se o refinanciamento do empréstimo será benéfico

Para entender se um novo empréstimo realmente ajudará a melhorar sua situação financeira, calcule quanto vai custar. Usar calculadora de crédito.

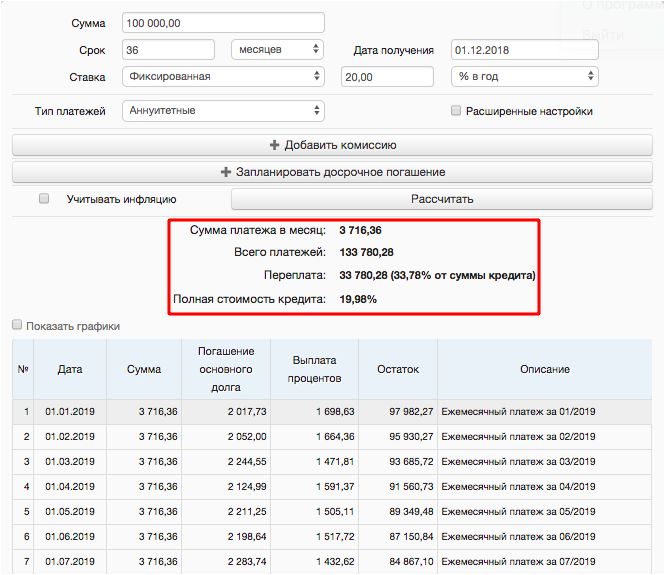

Por exemplo, você fez um empréstimo por 100.000 rublos. a 20% ao ano por três anos. Durante esse período, você deve fornecer 133 780 rublos ao seu banco.

Cálculo do primeiro empréstimo

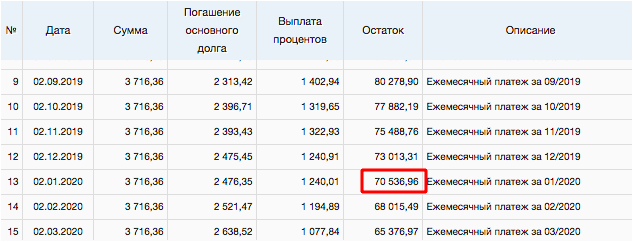

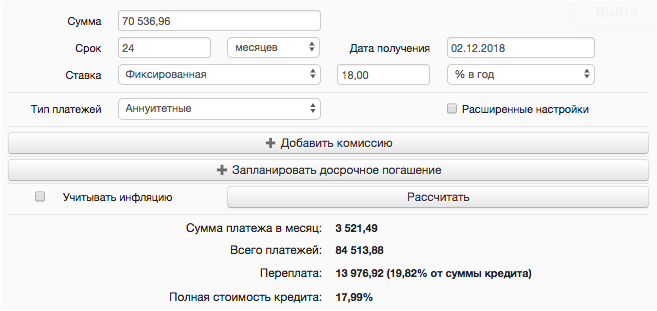

Um ano depois, você tomou a decisão de refinanciar. 12 pagamentos já foram feitos, você transferiu 44.596,32 rublos para o banco. Restantes 70 536,96 rublos.

Saldo de reembolso do empréstimo após 12 meses

Outro banco oferece refinanciamento do empréstimo restante por dois anos em 18%. Insira os dados na calculadora novamente. O pagamento mensal diminuirá para RUB 3.521,49. e em dois anos você pagará 84.513,88 rublos.

Novo cálculo de empréstimo

Resultado: no ano em que você pagou um banco 44.596,32 rublos. Além disso, você também pagará 84.513,88 rublos. para um novo banco. Acontece que o valor total será de 129.110,2 rublos. Se você não refinanciar o empréstimo, dê 133.780,28 rublos ao primeiro banco. Assim, o benefício será RUB 4.670,08.

Você descobrirá os cálculos exatos apenas na agência da instituição financeira. Aqui está um exemplo e o próprio princípio do refinanciamento. Mais uma vez, lembramos que você deve prestar atenção a todas as comissões, pois, devido a elas, o benefício de substituir um empréstimo por outro diminui e pode não fazer sentido algum..

O refinanciamento está disponível mesmo fora da Rússia

Dificuldades financeiras para aqueles que estão no território da Ucrânia não são mais um problema. Se o mutuário tiver um atraso em um dos empréstimos, ele poderá usar os serviços de serviços online para quitar suas dívidas.. Catálogo de crédito “credit-online” e outras empresas no mercado de refinanciamento de empréstimos trabalham dia e noite, e a escolha das ofertas não é pior que a da Rússia.

Não há dúvida de que os bancos podem ajudar a cobrir o atraso de outro empréstimo, mas geralmente os requisitos são altos – a confirmação do pedido em 70% dos casos tem uma resposta negativa.

Artigos semelhantes

-

Como sair da dívida? – Guia passo a passo.

Segundo o VTsIOM, 57% dos russos admitiram ter um ou mais empréstimos pendentes – isso é o dobro do que há oito anos. Tanto faz…

-

Como emprestar dinheiro e recuperá-lo.

A transferência de dinheiro para uso temporário (empréstimo) é realizada, na maioria dos casos, entre conhecidos e pessoas próximas que não se sobrecarregam com…

-

Como pedir dinheiro emprestado e não se arrepender

Em 2018, a dívida total dos russos com bancos e outros credores totalizou 16 trilhões de rublos. Em média, são 191 mil por família….

Como posso refinanciar meu empréstimo para tornar minha dívida mais rentável? Quais são as opções disponíveis para reduzir as taxas de juros e estender o prazo de pagamento? É possível obter melhores condições de pagamento ao refinanciar a dívida com outro banco ou instituição financeira? Além disso, quais os documentos necessários e qual o processo envolvido no refinanciamento do empréstimo? Agradeço antecipadamente qualquer informação ou orientação que você possa compartilhar.